有人问西方高科技为啥不卖中国?荷兰也很无奈。

平衡车卖到70万人民币,在欧美被包装成“高端稀缺科技”;同样的东西到了中国,被拆开、复盘、再制造,最后变成600块的日用品。

最反常识的地方不是价差有多夸张,而是这件事把一条铁律摆到台面上,西方真正害怕的从来不是中国“拥有技术”,而是中国把技术“普及化”。

很多人把高科技封锁理解成纯政治对抗,这只说对一半。另一半更现实也更刺眼,封锁背后是商业模式的自救。你可以领先,但你不能让一个对手把你的“领先”变成“白菜价”。

一旦中国把成本打下来,你原来靠专利溢价、品牌溢价、稀缺溢价支撑的利润结构,会在全球市场上快速塌方。

70万不是成本,是“垄断溢价+市场话语权”的总和;600也不只是低价,而是完整产业链叠加规模制造带来的“新常态”。

这类故事在中国制造史上并不稀奇。稀奇的是,它揭示了一个对国际财经更关键的逻辑,技术扩散从来不是线性的,进入中国供应链之后往往变成“指数级”。

原因不神秘,样机到手,工程师拆解;零件可找,供应链配套;需求够大,规模摊薄;竞争够激烈,企业自动卷效率。最后出现的不是单点替代,而是整个行业的价格重定。

西方对中国的复杂心态,也就在这里形成闭环。卖给中国,担心中国“学会并超低成本复制”,把自己全球市场砸穿;不卖给中国,又担心中国“被逼着自研”,一旦突破就直接从客户变成对手。

芯片设备领域,阿斯麦就是最典型的样本。它在光刻机上长期拥有接近垄断的地位,尤其是先进制程离不开的EUV。过去相当长时间里,中国想往更高端走,就绕不开它。

设备一旦被卡,产业链就会被动,金融市场也会用“预期折价”来惩罚相关公司和板块。2023年,限制明显升级。美国、日本、荷兰的协同,核心指向就是把对华出口的“可用设备范围”越压越窄。

到2024年,限制进一步收紧,连一些相对先进的DUV设备型号也被纳入更严的管控。表面上是技术安全,实质上是想延长既有领先的“收租周期”。

问题是,收租逻辑在中国市场往往会触发反作用力。越限制,越刺激国产替代的投资与研发决心。技术封锁在短期内会制造困难,但也会把企业的路线选择从“买现成”硬切到“必须自研”。

这种强制切换,对别的国家可能是灾难,对中国这种拥有完整工业体系和超大市场的经济体,反而容易变成产业升级的加速器。时间节点上,一个信号很值得咀嚼。

2025年,28纳米浸没式DUV设备实现批量交付,套刻精度优于2.5纳米,国产化率超过85%,这话的分量在于,它不是实验室指标,而是“全流程验证+量产交付”。

设备不再是论文里的样机,而是进产线、跑良率、经得起产能和维修节奏的工业品。

不少人听到28纳米会下意识觉得“不够先进”。但站在产业安全角度,28纳米恰恰是“最值钱的战场”。

因为它覆盖面广、应用多、需求大,手机周边、工业控制、车规芯片、物联网、通信设备里一大堆都在这个区间。先进制程决定天花板,成熟制程决定地基,而地基才是产能、就业、出口和现金流。

更现实的是,当成熟制程设备能稳定供给,晶圆厂的扩产预期就更稳,资本开支就更敢下,产业链上下游的订单就更可预测。对金融市场来说,这意味着估值的“外部不确定性折价”会下降。

阿斯麦的焦虑也被公开表达过。新任管理层曾警告,若把中国逼到完全脱离西方技术体系,中国会走向自主研发、自主生产,最终甚至可能反向输出设备。

很多人把这当成“嘴硬”,但从商业逻辑看,这更像一份风险提示。真正可怕的不是中国买不到,而是中国买不到之后建立起从零部件到整机再到维护生态的全套体系。

平衡车与光刻机表面跨度巨大,一个是消费品,一个是高端工业母机。但技术底层都离不开“精密控制”和“系统工程”。

平衡车靠陀螺仪和控制芯片实时纠偏;光刻机把这种控制推到纳米级误差、复杂光学与高端材料体系。中国制造最擅长的,恰恰是把系统工程拆解成无数可攻克的子问题,然后用供应链协同把成本压下去。

这里的关键变量不是某个天才突破,而是中国的“产业组织能力”。当一个行业在中国形成足够多玩家、足够大需求、足够密集迭代时,技术进步就会从“单点突破”变成“群体推进”。

这也是为什么很多西方企业愿意卖产品,却不愿意卖最关键的那一段技术,因为他们知道一旦进入中国的迭代节奏,成本曲线会突然变得陌生。

封锁最先冲击的是贸易与利润表,随后会传导到资本市场与汇率预期。对西方企业而言,失去中国市场不是少赚一点,而可能是研发预算被迫下调、供应链摊销变慢、股东回报承压。

对中国而言,短期会承受设备与供应的压力,但中期一旦形成替代能力,反而会在出口结构上发生迁移,从“买设备买芯片”逐步走向“卖芯片卖设备”。

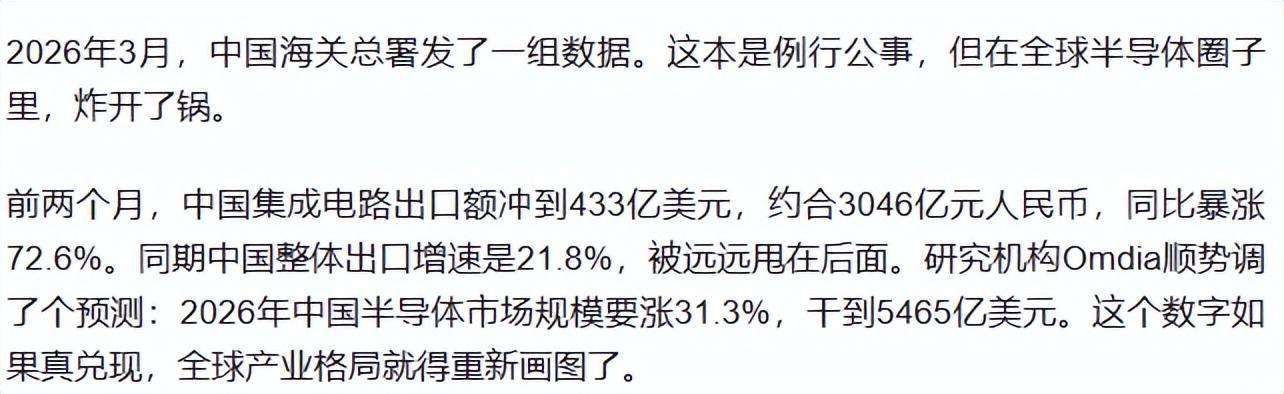

2026年1到2月,中国集成电路出口额超过3000亿元,同比增长72.6%。

这类增长当然受多种因素影响,但它至少说明一个趋势,出口端的增量正在变得更硬,产业链不再只停留在低附加值环节。

更重要的是,它会改变外部对中国科技产业的风险定价。西方有时会把对华限制包装成“延缓中国进步”,真正的结果更可能是“重塑竞争方式”。

过去是你卖我买,你制定价格;现在变成你限我,我自研,自研成功后反过来参与国际竞争,把价格打下来。对中国来说,这是产业安全的必经路;对部分西方企业来说,这却是利润模型的噩梦。

把这条线串起来就会发现,从70万到600,不是一个消费品笑谈,而是一种能力展示,中国不仅能做出来,还能把“只有少数人用得起”变成“多数人用得上”。

当这种能力延伸到半导体设备、工业软件、关键材料上,全球高科技的定价权就会开始松动。

接下来的看点不在口水仗,而在两件更硬的事

第一,中国能否把国产设备从“能用”继续推到“好用、稳定、易维护”,形成完整生态。

第二,中国能否在关键环节上持续迭代,让外部限制的边际收益越来越小。只要这两点成立,封锁越紧,国产替代越快,外部施压最终会变成给中国产业链“送确定性”。

高科技封锁最怕的不是中国追赶,而是中国把高科技做成“规模化的工业能力”,当成本曲线被中国改写,所谓垄断就不再是护城河,而是一张越来越薄的纸。

睿迎网提示:文章来自网络,不代表本站观点。